Skatteklassificering: Vad räknas staking som? Skatteverket betraktar kryptovalutor som andra tillgångar i din deklaration – inte som valuta. Det innebär att staking inte är en egen skattkategori, utan omfattas av redan befintliga regler för inkomst av kapital / ränta och kapitalvinstskatt.

1. Staking-belöningar (rewards) – beskattas som ränta

När du får belöningar för att staka din krypto (t.ex. du får nya coins):

- Du ska deklarera värdet i SEK den dag du fick belöningen.

- Detta räknas som ränteinkomst, inte som vanlig kapitalvinst.

- Du betalar 30 % skatt på detta belopp.

Så om du fick t.ex. 500 SEK i staking-belöningar under året:

Skatt: 500 × 30 % = 150 SEK i skatt.

Du behöver alltså inte skatta för “låset” av din krypto när du börjar staka, bara för de nya belöningar du får.

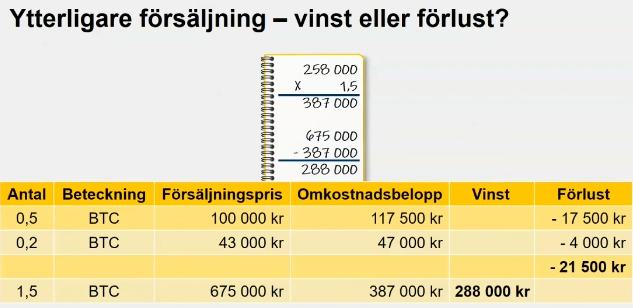

2. När belöningarna säljs eller byts – kapitalvinst

Om du senare säljer, byter eller använder de staking-belöningar du fått:

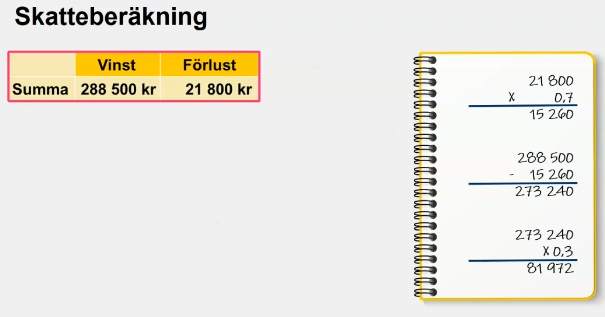

- Du måste beräkna kapitalvinst/per förlust.

- Vinsten beskattas då med 30 % kapitalvinstskatt.

- Förlust kan ge avdrag (vanligtvis 70 % av förlusten går att kvitta).

Det betyder att staking-belöningar kan bli två skattehändelser:

- skatt på mottagandet som ränta

- skatt på eventuell vinst när du säljer eller byter dem

3. Inga skatteeffekter för själva “låsta coins”

Att låsa dina coins för staking i sig ses i de flesta fall inte som en skattepliktig händelse – det är bara när du får belöningar som det blir inkomst att deklarera.

Dock kan vissa stakingmetoder där du får en ny token som representerar din insats tolkas som en avyttring (ett byte), vilket kan utlösa kapitalvinstbeskattning. Detta beror på vilken plattform eller protokoll du använder.

Så deklarerar du staking-belöningar

- Räkna ut värdet i SEK på dagen du fick belöningen.

- Summera alla staking-belöningar för året

- Ange det som ränteinkomst (30 % skatt) i din deklaration.

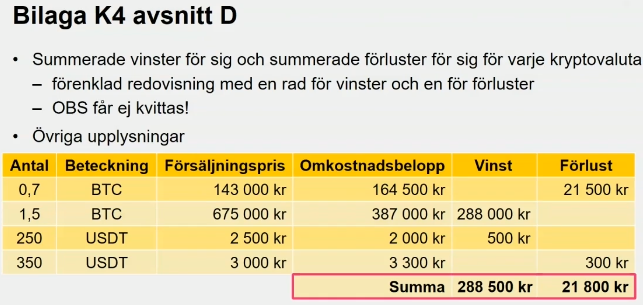

- Om du säljer belöningarna senare, rapportera eventuell vinst/förlust i K4.

Kom ihåg: du måste hålla goda transaktions- och prisuppgifter i SEK för varje staking-belöning.

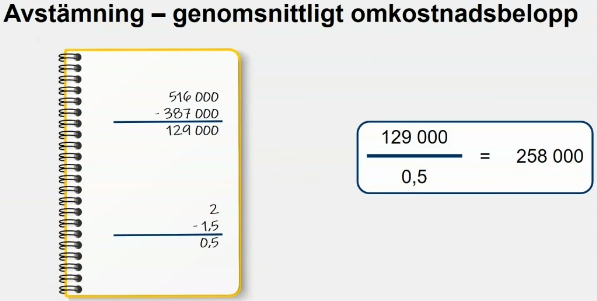

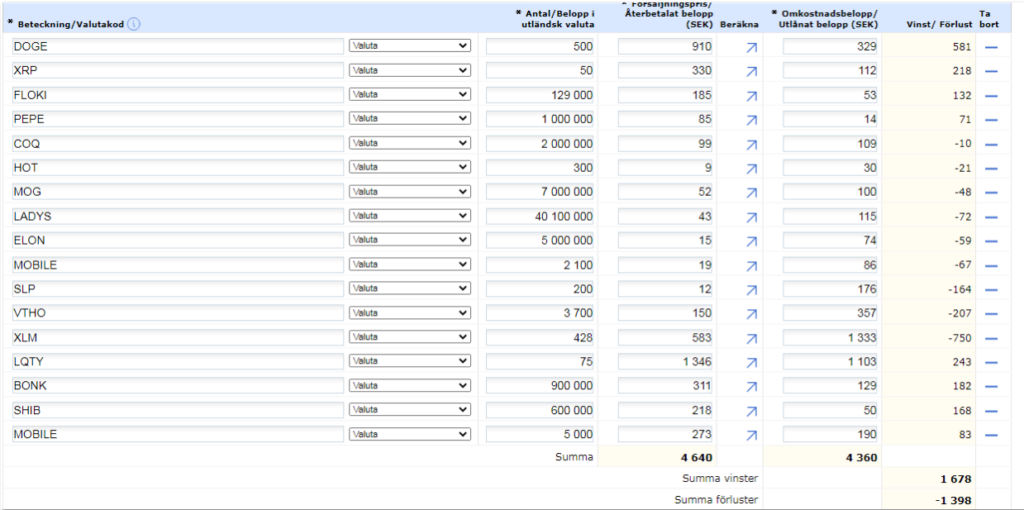

Så fyller du i K4 (krypto)

Du fyller i:

- Försäljningspris i SEK

- Omkostnadsbelopp i SEK

Omkostnadsbeloppet är värdet i SEK den dag du fick belöningen (samma som du redan beskattat som ränta).

Exempel

- Du fick 1 SOL i staking-reward värd 500 kr

- Sen säljer du den för 700 kr

Kapitalvinst:

700 − 500 = 200 kr

Skatt:

200 × 30 % = 60 kr

Tips

- Spara historik och värderingar i SEK för varje staking-belöning.

- Använd gärna deklarationsprogram eller hjälp från en skatterådgivare specialiserad på krypto – skatt kan bli komplicerat i vissa staking- och DeFi-scenarier.